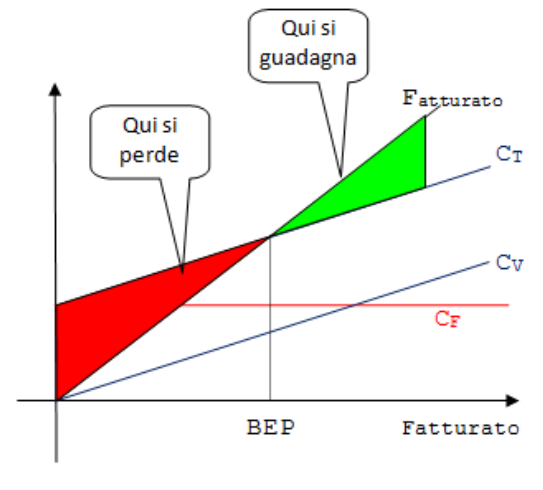

Il punto di pareggio o Break Even point riesce a dirci esattamente da quando la nostra azienda ha coperto tutti i costi fissi e comincia a produrre reddito.

Il calcolo del BEP (Break Even Point) è molto semplice ed è una pratica che ogni imprenditore dovrebbe apprendere e applicare per orientare le proprie scelte.

Il Break even point (BEP) o punto di pareggio è la quantità di ricavi che serve per coprire tutti i costi aziendali, ovvero il momento in cui i tutti i costi e i ricavi pareggiano; misura il fatturato, oltre il quale l’azienda comincia a produrre profitto.

Se il punto di pareggio non viene raggiunto si genera una perdita.

Sintetizzato in una semplice formula, il BEP può essere espresso così:

BEP = Fatturato – Costi Totali = 0

Break even point: le basi

Per poter calcolare il BEP o punto di pareggio, occorre prima conoscere la differenza fra costi fissi, costi variabili.

Costi fissi

I costi fissi sono quelli che non variano al variare del fatturato in un determinato periodo di tempo e si hanno anche quando l’azienda è chiusa per ferie.Tra i costi fissi possiamo elencare i seguenti:

- canone di affitto

- assicurazioni

- stipendi di dipendenti assunti a tempo indeterminato

- consulenze tecniche obbligatorie

- ammortamenti

- rate di leasing

Costi variabili

I costi variabili variano al variare del fatturato. Tra i costi variabili troviamo, ad esempio:

- consumo di materiali

- costi di trasporto

- provvigioni.

Con la somma di costi fissi e variabili si hanno i costi totali

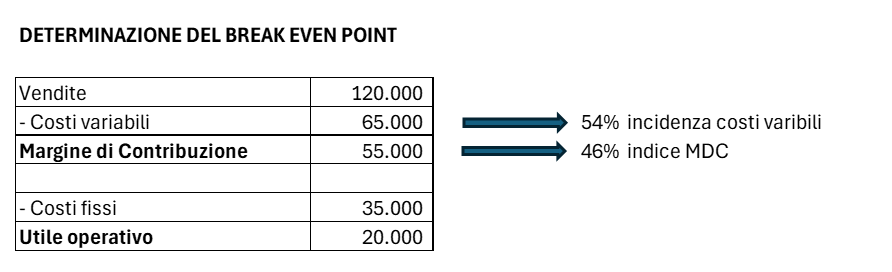

La differenza fra i ricavi e i costi variabili da origine al margine di contribuzione che costituisce l’ammontare residuo per coprire i costi fissi e generare utile

Il margine di contribuzione, misurando il contributo della gestione operativa alla copertura dei costi fissi, rappresenta la misura utile per la determinazione del Break even point.

MARGINE DI CONTRIBUZIONE = RICAVI – COSTI VARIABILI

- Il margine di contribuzione è superiore ai costi fissi: l’azienda realizza profitti

- Il margine di contribuzione è uguale ai costi fissi: il risultato delle normali attività commerciali è appena bilanciato (punto di pareggio).

- Il margine di contribuzione è inferiore ai costi fissi: l’azienda registra perdite nelle normali attività commerciali in quanto le uscite superano le entrate.

Come si calcola il punto di pareggio o break even point?

Il metodo più utilizzato per il calcolo del punto di pareggio è la divisione fra i costi fissi e il margine di contribuzione percentuale

BREAK EVEN POINT = Costi fissi/Indice del Margine di Contribuzione (MDC)

PERCENTUALE MDC = Margine di Contribuzione Totale/Ricavi di vendita

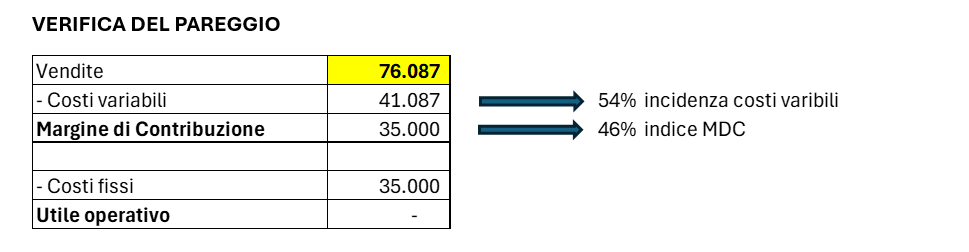

BREAK EVEN POINT = costi fissi/indice MDC à 35.000/0,46 = 76.087 à Fatturato di pareggio

Vantaggi nel calcolo del Break Even Point

Il BEP è un importante strumento di pianificazione che riduce il rischio imprenditoriale e aiuta a prendere decisioni più razionali; se non viene raggiunto il fatturato minimo per il punto di pareggio durante i mesi di pianificazione, l’azienda potrà intervenire prontamente su uno o più di queste situazioni:

- Trovare nuove strategie commerciali per aumentare le vendite

- Ridurre i costi fissi

- Ridurre i costi variabili

- Aumentare i ricavi

Limiti nel calcolo del Break Even Point

Il BEP pur offrendo un importante contributo nella definizione degli obiettivi di guadagno, ha dei limiti, ovvero:

- Non tiene in considerazione i concorrenti

- Non è in grado di prevedere la domanda

- E’ affidabile solo se i dati sono corretti

Vuoi conoscere quando la tua azienda raggiungerà il punto di pareggio?

Contattaci, la prima ora di consulenza è gratuita

Il punto di pareggio o Break Even point riesce a dirci esattamente da quando la nostra azienda ha coperto tutti i costi fissi e comincia a produrre reddito.

Il calcolo del BEP (Break Even Point) è molto semplice ed è una pratica che ogni imprenditore dovrebbe apprendere e applicare per orientare le proprie scelte.

Il Break even point (BEP) o punto di pareggio è la quantità di ricavi che serve per coprire tutti i costi aziendali, ovvero il momento in cui i tutti i costi e i ricavi pareggiano; misura il fatturato, oltre il quale l’azienda comincia a produrre profitto.

Se il punto di pareggio non viene raggiunto si genera una perdita. per tale ragione è un ottimo strumento di previsione e aiuta a ridurre il rischio imprenditoriale.

{kind=link}